美新物流 (AMERICAN NEW LOGISTICS)是注册于美国加州洛杉矶的一家国际物流综合服务商

最近跨境圈传播较广的“赛维模式”你了解吗?税务合规发布时间:2025-12-11 浏览量:2146

最近看社交媒体在传播“赛维模式”,甚至有卖家反馈税局的工作人员打他们电话问卖家公司是不是采用了“赛维模式”,以为税局已经找到了税务解决的办法,但卖家问税局工作人员啥是“赛维模式”,税局的人也没解释清楚。

于是我找DeepSeek问了“跨境电商中的赛维模式具体内容是什么?”

答案如下:

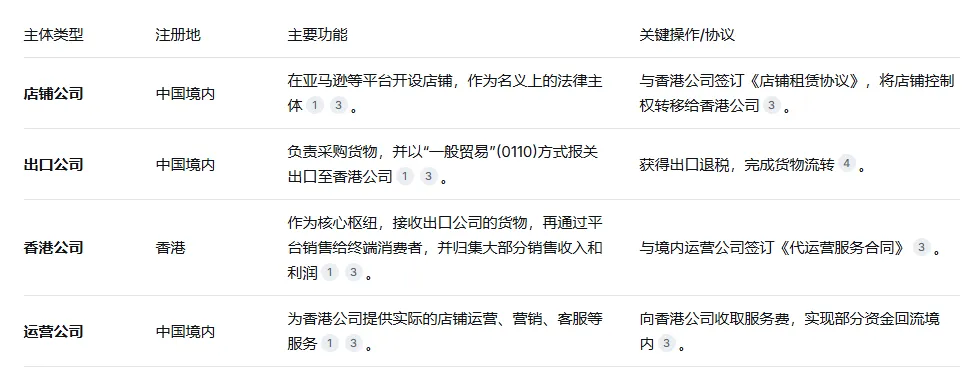

“赛维模式”是跨境电商行业中一种通过多个主体分离运营来开展业务的常见架构。其核心特征是将店铺注册、出口报关、日常运营和资金收款这四项核心功能,分别交由境内外的不同法律主体承担,并通过协议进行连接。

模式的基本运作架构

赛维模式的典型架构通常涉及四个核心主体,其具体分工如下表所示:

业务流程简述:境内出口公司将货物卖给香港公司并完成出口,香港公司通过平台店铺(名义上属于境内店铺公司)将货物零售给海外消费者。销售收入沉淀在香港公司账户,运营成本则以“服务费”等形式支付给境内运营公司。

模式的核心动机与特点:

这种复杂架构的设计,主要源于以下几个商业考量:

适应平台规则:早期为应对亚马逊等平台“一司一站”的规则,便于开设多个店铺。

解决出口合规:将碎片化的B2C零售订单,整合为清晰的B2B一般贸易(0110)报关,便于操作和获取出口退税。

优化资金与税务:将利润沉淀在税制相对宽松的香港公司,同时在境内通过服务费等形式合规回流部分资金。

当前面临的主要风险与争议:

随着全球税收监管趋严,特别是2025年中国《互联网平台企业涉税信息报送规定》实施后,平台开始向中国税务机关报送境内店铺公司的销售数据,赛维模式的风险急剧增加。当前税务机关关注的焦点和该模式的风险主要集中在以下几个方面:

“四流不一致”的核查风险:平台报送的销售数据归属境内店铺公司,但店铺公司通常零申报,真实收入和利润却体现在香港公司。这种“有收入无申报”的明显差异极易触发税务预警和核查。

“空壳公司”与利润转移风险:如果香港公司没有与其利润规模相匹配的实际人员、场地和经营业务,可能被税务机关认定为“空壳公司”。据此,境内公司承担了核心功能和风险,利润却被不当转移至境外,面临纳税调整的风险。

“常设机构”风险:如果香港公司的核心业务决策和运营均由境内团队完成,税务机关可能判定其在中国内地构成“常设机构”,从而有权对该香港公司的利润征税。

关联交易定价风险:境内公司与香港公司之间的货物买卖、服务费支付等关联交易,其定价必须符合“独立交易原则”。若定价不公允,存在被税务机关调整的风险。

关于模式的最新动态:近期,广州、中山、浙江温州等地的税务机关已开始对采用“赛维模式”的企业进行统计摸底。但业内专家普遍指出,统计行为绝不等于官方认可,其目的更可能是为了评估风险、收集信息,为未来制定明确的监管口径做准备。甚至有消息称,苏州已有企业因此被要求沟通退回已缴纳的企业所得税。

总结与建议:

总的来说,赛维模式是跨境电商发展过程中的一种过渡性架构。在当前平台数据透明化、税务监管穿透化的背景下,其固有的“主体分离”缺陷正使其合规风险日益凸显。

对于正在使用或考虑采用此类架构的卖家,建议你:

全面梳理架构:清晰绘制集团的股权、业务和资金流程图,明确各主体的功能、风险和利润匹配情况。

评估并留存证据:审视关联交易的定价合理性,并准备完整的业务凭证(合同、单据、资金流水等)以备核查。

关注政策并主动沟通:密切关注税务机关的动态和口径,对于复杂的架构问题,可考虑主动与主管税务机关进行专业沟通。

看完之后,发现所谓的“赛维模式”和作者公司是没有关系了,因为我们全部都是大陆的主体公司。有卖家在问我们现在是否知道如何处理公司税务的问题,我的回答是“我们还在等税局的完整政策出台,到时候我们会依政策办事”。

热门资讯

ENGLISH

ENGLISH